全國服務咨詢熱線:

13910962635

13910962635

半導體設備國產化突圍戰:百億美元市場的“破壁者"

——從零部件到整機,國產半導體設備的崛起之路

一、半導體設備:芯片制造的“基石",國產化率不足20%

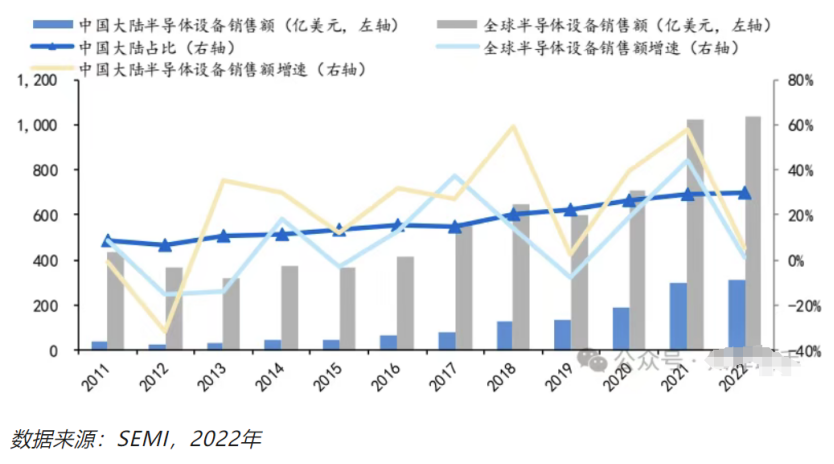

半導體設備是芯片制造的“母機",直接決定芯片性能與產能。2022年全球半導體設備市場規模達1076億美元,中國大陸以283億美元成為頭部市場,但國產化率僅約15%-20%。

核心設備國產化率分布

光刻機:<1%

量測設備:<5%

離子注入設備:<10%

薄膜沉積設備:<20%

刻蝕設備:>30%

清洗設備:>30%

二、零部件:半導體設備的“卡脖子"環節

半導體設備中90%成本來自零部件,但頭部零部件國產化率普遍低于10%:

真空閥門

日本SMC、瑞士VAT壟斷,國產化率<1%

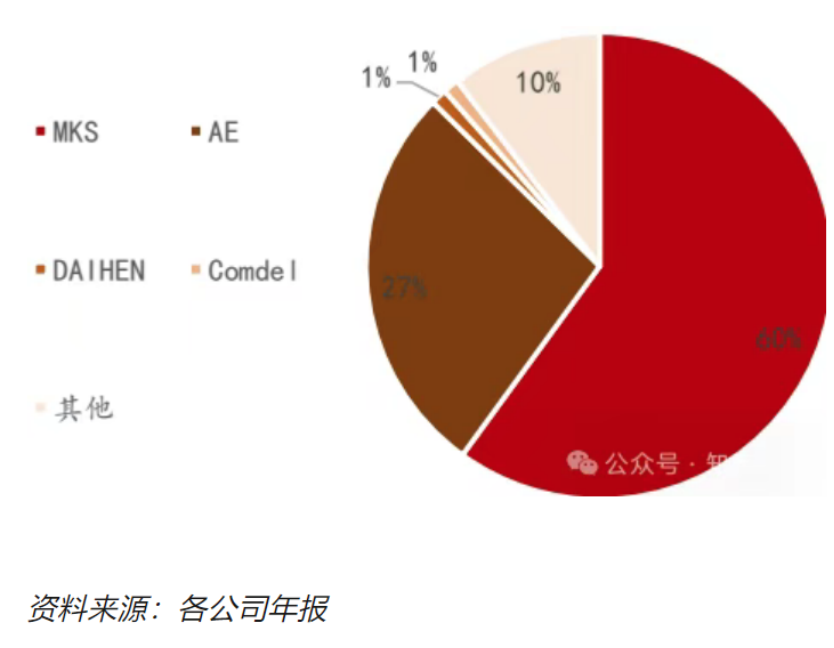

射頻電源

美國MKS、AE壟斷全球87%份額

靜電吸盤

日本京瓷、美國AMAT壟斷,國產化率<1%

國產突破:

江豐電子

靶材國產化率超50%,打入臺積電5nm供應鏈

英杰電氣

射頻電源獲中微公司認證,2023年訂單超9000萬元

新萊應材

高純氣體管路系統進入長江存儲供應鏈

三、薄膜沉積設備:CVD/PVD國產化加速

薄膜沉積設備占晶圓廠設備投資的25%,2022年全球市場規模172億美元:

技術路線

PECVD(等離子體增強):占比34%

ALD(原子層沉積):先進制程核心

國產進展拓荊科技

PECVD設備打入中芯國際14nm產線,2022年營收17億元

北方華創

PVD設備在長江存儲份額超20%

中微公司

MOCVD設備全球市占率超60%

四、量檢測設備:芯片良率的“守護者"

量檢測設備占設備投資的11%,2022年全球市場規模104億美元:

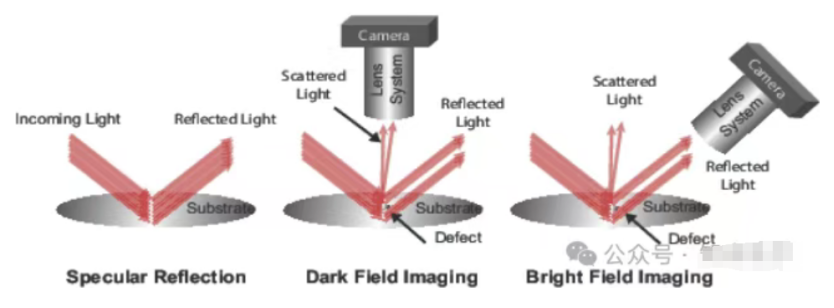

明/暗場檢測

明場檢測:用于圖形晶圓,精度要求高

暗場檢測:用于無圖形晶圓,速度快

國產突破中科飛測

無圖形檢測設備國內市占率超70%

上海精測

明場檢測設備獲長江存儲訂單

睿勵儀器

膜厚量測設備進入中芯國際產線

五、CMP設備:晶圓平坦化的“精密磨床"

CMP設備占設備投資的4%,2022年全球市場規模18億美元:

技術壁壘

納米級平整度控制(相當于天安門廣場起伏<0.03mm)

國產突破華海清科

12英寸CMP設備市占率25%,2022年營收16億元

爍科中科信

8英寸CMP設備進入華虹供應鏈

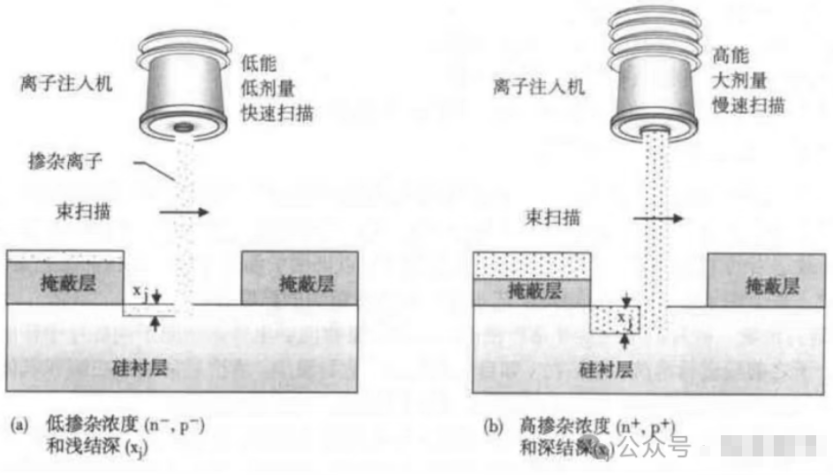

六、離子注入機:芯片摻雜的“精準注射器"

離子注入機占設備投資的3%,2022年全球市場規模18億美元:

技術分類

中低束流:占比60%

高能離子:占比18%

國產突破萬業企業(凱世通)

低能大束流設備獲長鑫存儲訂單

中科信

中束流設備進入中芯國際產線

七、國產設備廠商:從“0到1"的突圍者

1. 平臺型龍頭

北方華創

覆蓋刻蝕、PVD、CVD等7大類設備,2022年半導體設備收入130億元

中微公司

CCP刻蝕設備打入臺積電5nm產線

2. 細分賽道

拓荊科技

PECVD設備國內市占率32%

華海清科

CMP設備國內市占率25%

盛美上海

清洗設備國內市占率23%

八、未來展望:國產化的三大突破口

成熟制程

55-28nm產線國產設備覆蓋率已達50%

先進封裝

華為“芯片堆疊"推動封裝設備需求

零部件配套

射頻電源、真空閥門等加速替代

“半導體設備的國產化不是選擇題,而是生存題。"

——中微公司董事長尹志堯

電子郵箱:

電子郵箱: 公司地址:北京朝陽區望京SOHO-T1-C座2115室

公司地址:北京朝陽區望京SOHO-T1-C座2115室